再创新高!氧化铝涨势能持续多久?

- 生活

- 2024-10-11 09:00:09

- 1318

期货日报

昨日,氧化铝加权指数盘中创出历史新高4368元/吨,但并未站稳高位,随后出现回落,因而投资者对氧化铝后期走势分歧加大。有市场人士认为,四季度的基本面支撑显露出疲态,国产矿石虽处于缓慢的恢复之中,但自8月以来,氧化铝自身已实现供需平衡,即便部分国产氧化铝产能仍未能完全释放,氧化铝也并不紧缺。进入11月后,电解铝行业步入季节性减产期,这将导致氧化铝面临由需求缩减导致的供应过剩困境,标志着基本面出现转折。

供需面转折点渐行渐近

陈怡

三季度有色金属板块经历了一轮较为显著的调整,但即便经过调整,有色金属的价格相较于年初仍然维持在一个相对较高的水平。从年初至今的收益率角度来看,有色金属板块依然显著领先于其他板块。

1.影响因素边际变化

在有色金属领域,今年表现突出的品种有一个显著的共同点:原料端(矿端资源)较为紧缺,最为紧缺的品种非铝土矿莫属,这也导致今年氧化铝走出了上涨行情,从年初的3354元/吨涨至现在的4300元/吨一线,涨幅高达28.2%,遥遥领先于有色板块。

铝土矿的紧缺问题早在去年11月底就有所体现。当时,几内亚的油气库爆炸及随后的罢工事件与国内矿石受突发事件影响而停产,共同导致了内外矿源的双重停摆,从而推动从去年11月至今的氧化铝强势行情。氧化铝价格的攀升,进一步增加了电解铝的生产成本。这个成本传导链条是铝土矿价格上涨带动了氧化铝价格上涨,最终影响到电解铝成本,所以这一轮行情中电解铝虽然表现强势,但还是略逊氧化铝一筹。

8月我国铝土矿的总供给为2063.47万吨,同比大增19.78%,进一步拆分数据可以发现,进口量占据了75%的份额,而国内产量仅占25%。从进口量数据上分析,外矿供应目前并不紧张。因为5—10月,几内亚(我国最大的铝土矿进口国)进入雨季,通常会影响当地矿石的开采与发运。然而,与往年季节性因素导致的进口量环比下降不同,今年进口量反而持续增加,同比增34.22%,环比增3.6%。当前,制约下游氧化铝产能的主要因素是国产矿石的供应不足。国产矿石产量仍处于近5年同期的最低水平,之前关停的矿山由于审批手续繁琐,尚未重新开启。由于国内外矿石的铝硅比存在差异,冶炼两种矿石的工艺也不尽相同。能够使用进口矿石的产线,在当前高价水平下已做到应开尽开,而使用国产矿石的产线,由于难以购得合适的矿石,只能尝试使用进口矿石进行掺配,但无法进行大规模替代。因此,外矿的价格也随之持续攀升。对于内矿,虽然有购买需求,但供应短缺难以购得,内矿不足直接意味着一部分国内产线的产能始终受限。

我们注意到,尽管8月矿石的总供应量呈现加速上升趋势,但在实际生产中,8月氧化铝产量刚好能够满足下游电解铝的需求。目前,氧化铝的利润依然十分可观,若排除2021年能耗双控的特殊因素,现在的利润水平已达到了历年来的高点。在这种利润水平下,氧化铝的运行产能也无法大幅提升,主要是国内铝土矿的产量尚未恢复到去年11月减产之前的水平(还存在约50万吨的产量差距)。此外,考虑到四季度环保督察趋严,以及明年一季度春节假期的因素,内矿的迅速恢复显得颇为困难。

国内氧化铝资源不够的同时,海外氧化铝也无法形成有效补充。澳大利亚的部分氧化铝工厂年初宣布永久性减产,这一变故直接导致全球范围内约220万吨的产能缺口,也迅速推高了海外氧化铝市场的价格,我国氧化铝价格亦不可避免地受到了牵连,呈现出跟随上涨的趋势。即便暂时忽略各项进口成本因素,单从利润角度来看,当前的利润空间也逼近零,不具备大规模进口氧化铝的条件。

如果需求不好,那么缺矿的问题不至于这么明显。从当前国内电解铝的利润状况来看,尽管利润空间有所收缩,但仍维持在2000元/吨。尽管这一收益率相较于氧化铝行业略显逊色,但对铝厂而言,重启电解槽的成本极为高昂,因此,当前利润尚算可观,铝厂不会考虑主动减产的问题。从当前国内电解铝的运行产能来看,从5月开始爬坡,到8月左右产能已经达到并将维持在年内最大值。展望四季度,产能的变动除了正常的设备检修外,还需特别关注云南地区将在11月步入枯水期。受“让电于民”政策的影响,届时云南地区的电解铝产能将出现110万~120万吨的缩减,并且这一产能减少的趋势将一直延续至明年的5月,直至云南地区再次进入丰水期。因此,可以预见的是,后续电解铝的产能将呈现只减不增的态势。通过对除中国外全球电解铝产量增速的细致测算,我们可以发现,其增速基本上接近于零。在当前海外制裁俄铝的背景下,欧美国家积极寻求新的铝锭来源以替代俄铝,因此,他们更不可能有多余的铝锭供应给我国。而通过我们对海外的拟建电解铝项目的排查,今年并不会有新的产能投放,2025年也仅有约51万吨的新增产能释放,这一数字仅为预估值,存在一定的不确定性。而我国作为全球电解铝的主要生产国(产量占据了全球总产量的约60%),这一数据意味着我国在当前国际铝市场的格局下,除了接纳可能低价流入的俄铝之外,基本上只能依靠自身的电解铝生产来满足下游的旺盛需求。

2.后市展望以及逻辑

关于氧化铝未来市场的走势,可以按照基本面与逻辑的转变概括为以下两个策略:

1.单边策略。氧化铝市场单边行情方面,四季度的基本面支撑显露出疲态。随着几内亚雨季的结束,预计10月起进口矿石量将持续增加,在摆脱本来就不甚明显的季节性效应后,将为市场带来更多的原料供应。与此同时,国产矿石虽处于缓慢的恢复之中,但自8月以来,氧化铝自身已实现供需平衡,即当前矿石供应量所产出的氧化铝足以满足下游电解铝的旺盛需求,即便部分国产氧化铝产能仍未能完全释放,氧化铝目前的供应也不紧缺。然而,进入11月后,电解铝行业步入季节性减产期,这将导致氧化铝面临由需求缩减而导致的供应过剩困境,标志着基本面出现转折。因此,四季度对氧化铝而言,单边做空或成为可行之选,而下方支撑位可暂定于3500~3600元/吨。此价位仓单成交活跃,反映出贸易商与下游铝厂对其价格的高度认可。

2.品种间配置。在铝产业链的布局中,氧化铝与电解铝作为两大核心品种,其相互配置策略显得尤为重要。从品种间配置的角度来看,鉴于当前氧化铝利润率过高,氧化铝售价4000元/吨,利润能达到1000元/吨,利润率25%,而电解铝的利润率相对较低,电解铝售价20000元/吨,但利润仅为2000元/吨,利润率10%,可尝试做多电解铝利润(做空氧化铝、做多电解铝)的策略,捕捉产业链内部利润重新分配的趋势。至于电解铝,从单边来看,今年四季度价格向上的概率比向下的概率要大。从基本面上看,电解铝供应端将于11月减产,而市场普遍预期我国将在四季度推出更强有力的财政政策,基本面与宏观双利好将为铝价提供上行动力。在未见明显利空的基本面背景下,铝价有望触及22500~22300元/吨的高位。(作者单位:国海良时期货)

多头优势有所增强

闾振兴

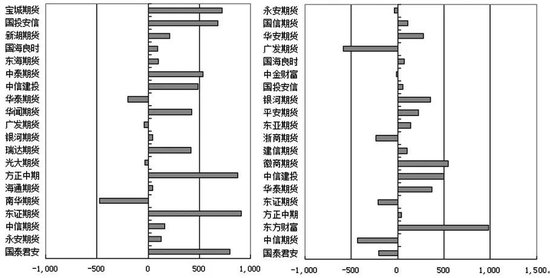

昨日,国内氧化铝期货2411合约呈现放量增仓上涨的走势,盘中最高上冲至4427元/吨,收盘时上涨2.32%,至4370元/吨。氧化铝期货2411合约增仓8889手,至76312手,增幅达13.18%。

交易所公布的多空持仓排行榜前20席位数据显示,多头合计增仓数量超过空头合计增仓数量,导致净多头寸小幅增长至6354手。

具体来看,多头前20席位中,增持多单的席位有16家。其中,增持数量超过500手的有6家,分别为国泰君安期货席位、东证期货席位、方正中期期货席位、中泰期货席位、国投安信期货席位和宝城期货席位,分别大幅增加795手、911手、875手、533手、682手和723手。另外,增持数量介于100手至500手的有7家,分别为永安期货席位、中信期货席位、瑞达期货席位、华闻期货席位、中信建投期货席位、东海期货席位和新湖期货席位,分别增加127手、160手、420手、424手、488手、102手和211手。其余3家席位增持数量不足100手。

空头前20席位中,增持空单的席位有13家。其中,增持数量超过500手的有3家,分别为东方财富期货席位、中信建投期货席位和徽商期货席位,分别大幅增加980手、501手和546手。另外,增持数量介于100手至500手的有7家,分别为华泰期货席位、建信期货席位、东亚期货席位、平安期货席位、银河期货席位、华安期货席位和国信期货席位,分别增加369手、106手、138手、227手、352手、281手和109手。其余3家席位增持数量不足100手。

值得注意的是,当日多空排行榜前20席位中,有1家进行多翻空操作。数据显示,华泰期货席位在减持197手多单的同时增持369手空单,表明上述席位对氧化铝继续上涨信心不足,反手布局空单。

而采取空翻多操作的席位则有4家。国泰君安期货席位在减持203手空单的同时增持795手多单,中信期货席位在减持435手空单的同时增持127手多单,东证期货席位在减持213手空单的同时增持911手多单,永安期货席位在减持31手空单的同时增持127手多单,表明上述席位看好后市氧化铝走势。

综上,氧化铝期货2411合约持仓多空排行榜前20席位中,多头合计增仓数量超过空头合计增仓数量,导致净多头寸小幅增长至6354手。同时空翻多席位数超过多翻空席位数,表明多头优势有所增强。预计后市氧化铝期货2411合约或维持震荡偏强的走势。(作者期货投资咨询从业证书编号Z0018163)

分析人士:关注内外矿石供给恢复情况

记者 郑泉

近期,氧化铝期货价格维持强势,即便有色板块集体出现调整,氧化铝也一枝独秀。现货价格更是涨势迅猛。

“9月以来,国内氧化铝再度上涨,核心因素主要在供需面上,需求增加而供应增量不多,短缺状况有所加剧,现货市场成交活跃度上升,带动盘面价格上涨。”中泰期货有色金属分析师彭定桂对期货日报记者说。

方正中期期货有色金属分析师胡彬告诉记者,从基本面情况来看,氧化铝供应端偏紧是盘面的最强助推力。虽然年初预计下半年复产的氧化铝产能已有部分复产,但还有因矿石供应不足、设备检修等问题停产的产能。根据机构统计数据,截至9月底,中国氧化铝总建成产能为10280万吨,开工产能为8845万吨,开工率为86.04%。进入四季度后,北方地区将进入供暖季,届时氧化铝产能还将面临环保问题等考验。

事实上,矿石供应紧张导致氧化铝呈现“挤牙膏”式增产。中州期货有色金属分析师杨朝舜分析称,截至10月4日,氧化铝运行产能8650万吨,而7—9月氧化铝平均运行产能8570万吨,增产并不明显。三季度电解铝运行产能维持高位,截至9月底,电解铝运行产能4351万吨,铝厂对氧化铝需求保持旺盛态势。截至10月4日,电解铝厂内氧化铝库存283.7万吨,较去年同期下降9%,铝厂有较强的补库需求,这导致氧化铝现货价格节节走高。截至9月底,氧化铝现货平均价格4361元/吨,较二季末进一步上涨9.8%。

记者了解到,近期国内氧化铝开工保持平稳,高利润并未带来明显增量。彭定桂表示,国内外多个氧化铝项目进展逐步清晰,国内山东魏桥400万吨搬迁项目首批100万吨启动投料,中铝华昇新材料二期200万吨项目年内有望启动投产,印尼曼帕瓦(Mempawah)氧化铝厂100万吨9月底投产,但上述产能从投产到产出仍有相当长的时间。

“此外,海外氧化铝供应同样紧张,今年国内氧化铝从净进口转向净出口,进一步加剧氧化铝供应偏紧局面。”杨朝舜补充说,1—3月我国氧化铝净进口量52.57万吨,4—8月我国氧化铝转向净出口36.44万吨。截至9月底,氧化铝进口亏损已超过600元/吨。

相比而言,需求端的增量来得更为迫切。据彭定桂介绍,西北铝厂冬储补货和新增及复产产能带动氧化铝需求的增加,加剧当前供应短缺的矛盾。新疆信发准东55万吨项目10月启动投产,贵州安顺中泰鑫博13.3万吨9月启动复产,以及贵州双元、内蒙古华云三期、四川启明星等铝厂近期投产也对氧化铝产生持续需求。

“今年以来,电解铝产能复产以及新投产能全部顺利达产,目前全国电解铝在产产能达到历史高位。且由于丰水期来水量大,蓄水水位高,水电供应充足,云南地区预计枯水期不会限制电解铝企业用电。因此,其对氧化铝的需求将在四季度维持高位。”胡彬表示,氧化铝港口库存从二季度开始就持续下降,进入三季度后也维持底部运行。在需求强劲而供给受限的前提下,预计四季度库存还将维持较低水平。

展望四季度,胡彬认为,氧化铝供给端依然面临诸多扰动,而需求端则相对比较确定,因此其价格也始终表现较强。预计四季度氧化铝盘面价格将震荡走强,整体运行在4000~4500元/吨之间。

在彭定桂看来,四季度氧化铝和矿石生产受环保影响容易出现减产、压产情况,近期贵州、河南等地因环保压力,露天矿减产、停产状况有所增加,四季度氧化铝供应偏短缺状况改善空间不大,甚至存在供应风险,预计氧化铝价格仍然是易涨难跌的状态。

“进入冬季后北方地区矿山或难有复产动作,而四季度铝土矿仍受几内亚雨季影响,因此预计原料供应偏紧的局面难以缓解,叠加检修等因素,四季度氧化铝产能或易减难增。”杨朝舜提示,基准预期是四季度氧化铝仍维持供需偏紧局面,需要关注四季度后半段电解铝是否有意外减产,以及国内外矿石供应的恢复情况。

发表评论