共和党2016年大获全胜引发美债抛售 摩根士丹利认为这一次会不同

- 财经

- 2024-10-21 22:27:06

- 631

摘要:

摩根士丹利认为,鉴于美联储当前的政策前景,美国国债在抵御唐纳德·特朗普领导的共和党大获全胜可能引发的任何抛售方面都处于有利的...

摩根士丹利认为,鉴于美联储当前的政策前景,美国国债在抵御唐纳德·特朗普领导的共和党大获全胜可能引发的任何抛售方面都处于有利的位置。

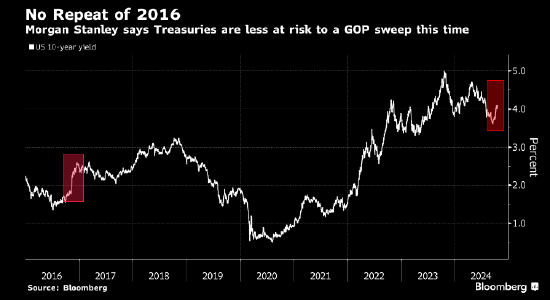

该行建议投资者在11月5日大选投票前对美国债券保持中性立场,称市场不太可能出现2016年共和党赢得参众两院后那样的剧烈反应。虽然那一次引发市场押注货币政策将大大收紧,但摩根士丹利认为这一次会有所不同。

“许多投资者认为‘共和党横扫’的结果是对美国国债最不利的情况,” Matthew Hornbach为首的摩根士丹利策略师在报告中写道。“将当前对美联储政策的预期与2016年时进行对比,我们认为美国国债收益率的任何上升都将比当时更加受到遏制。”

2016年大选投票后的一个月,2年期和10年期国债收益率上升超过50个基点。当时共和党以明显优势横扫国会两院给了特朗普更大的空间来减税。此后美联储官员和市场都将随后两年联邦基金目标利率的预期提高了125个基点。

这一次特朗普的竞选纲领与上一次类似,导致一些投资者忧虑可能引发通胀并使美国财政状况恶化。然而摩根士丹利认为,利率预期像2016年那样上升的可能性不大。目前市场押注利率到明年底前将下降约140个基点。

“美联储立即停止降息并在整个2025年不再降息,在‘共和党横扫’这种情境下,这是非常不可能的结果,” 他们写道。“

美联储在9月中旬进行了本周期的首次降息,使得有效联邦基金利率降至4.83%。市场目前的定价是11月降息25个基点然后到2025年底之前再降息四到五次的可能性很高。

摩根士丹利表示,虽然投资者可能会在特朗普再次大获全胜的情况下提高他们对联邦基金目标利率的预期,但这不足以证明“向这个方向投资的合理性”。

发表评论