大限将至!偿付能力过渡期进入倒计时,保险业增资发债已近千亿

- 生活

- 2024-10-24 18:54:14

- 527

来源:观潮财经

偿二代过渡期将近,险企有喜有忧。

据监管要求,2022年至2024年为偿二代二期工程实行的过渡期,最晚于2025年全面执行到位,距过渡期结束仅剩两月有余。从今年二季度偿付能力数据来看,保险业整体偿付能力大幅提升,产、寿险业偿付能力均表现较好,仅再保险业偿付能力略微同比下滑。

但观潮财经梳理后发现,正常披露偿付能力报告的77家人身险企中,华汇人寿、平安养老、合众人寿、弘康人寿、三峡人寿、北大方正6家险企偿付能力仍不达标,两家险企综合偿付能力低于120%。

为提高资本实力,保险业今年已增资发债近千亿,参与机构相当但增资规模有所下降。据观潮财经不完全统计,截至10月23日,2024年保险行业已募集资金990.95亿元,参与增资的险企数量与去年全年相当,但增资规模却仅有去年全年55.14%。此外,今年前三个季度已有8家险企成功发债,合计发债规模798亿元,达去年全年规模的71%。

但值得关注的是,对比去年同期,保险公司发债成本进一步下降。经统计,8家险企发行资本补充债的最高票面利率甚至不及之前年份所发债券的最低利率。截至目前,今年保险业资本补充债最高票面利率为2.78%,最低为2.15%。

01

过渡期结束在即 八人身险企偿付能力“告急”

距偿二代过渡期结束仅剩2个月。从各类型险企Q2偿付能力来看,产、寿险业偿付能力均明显向好,仅再保险业出现偿付能力同比下滑的情况。观潮财经梳理后发现,人身险企中,华汇人寿、平安养老、合众人寿、弘康人寿、三峡人寿、北大方正6家险企偿付能力仍不达标,有两家险企综合偿付能力在120%以下。

2021年12月30日,原银保监会在“偿二代”实施经验并征求意见的基础上发布了《保险公司偿付能力监管规则(II)》,标志着偿二代二期工程建设顺利完成。根据要求,2022年至2024年为偿二代二期工程实行的过渡期,允许受影响较大的保险公司在部分监管规则上分步到位,最晚于2025年起全面执行到位。

距离过渡期结束仅剩两月有余,从行业整体来看,2024年二季度末,保险业平均综合、核心偿付能力分别为195.5%、132.4%,分别同比增长7.5个百分点、9.7个百分点。

产、寿险业偿付能力均同比提升。截至今年二季度末,财险公司、人身险企、再保险公司的综合偿付能力为237.9%、185.9%、259.3%,分别同比变动13.3%、7.2%、-15.9%。核心偿付能力为210.2%、115.7%、226.9%,分别同比变动16.50%、9.20%、-12.40%。

从保险期限较长的人身险企来看,目前正常披露偿付能力报告的77家人身险公司综合、核心偿付能力均达100%、50%以上,纳入统计的人身险企全部符合监管规定。

不过,根据原银保监会及其派出机构曾建立以下偿付能力数据核查机制,核心偿付能力低于60%或综合偿付能力低于120%的保险公司将为重点核查对象。在此约束条件下,2024年Q2国华人寿、信泰人寿综合偿付能力分别为119.8%、117.9%。

偿付能力并非越高越好,偿付能力过低,会出现一定的“资不抵债”风险;偿付能力过高,说明股东的资本没有得到有效利用,险企可能因为各种原因而达不成预期增长。

从各险企偿付能力分布来看,今年上半年综合偿付能力位于120%-200%的险企数量较去年同期有所下滑,而超过200%的险企数量大幅提高至40家。截至今年二季度,综合偿付能力在120%-150%的人身险企数量由14家减为8家,同比减少43%;在150%-200%之间的险企数量自2022年开始下降,从2021年的39家,降至2024年的26家,三年合计减少13家公司。

此外,今年二季度人身险业未有险企核心偿付能力低于60%,且绝大多数险企核心偿付能力高于75%。其中,核心偿付能力位于75%-150%区间的险企数量在经历连续4年的上升后,今年二季度出现下滑,由50家降至39家,降幅达22%;而核心偿付能力高于150%的险企数量在经历4年的下降后于今年Q2大幅提高至33家,同比增长74%。

具体至今年来看,77家人身险企综合偿付能力超半数在200%以上,占比52%;26家综合偿付能力在相对合适区间内——150%-200%,占比34%;另分别有8家、3家险企综合偿付能力分布在120%-150%、100%-120%区间内,合计占比14%。

二季度各险企核心偿付能力主要分布在三个区间,有39家险企核心偿付能力分布在75%-150%,占比51%;33家该指标达到150%以上,占比43%;另有5家险企核心偿付能力高于60%但低于75%,占比6%。

依据《保险公司偿付能力管理规定》,保险公司需同时符合核心偿付能力不低于50%、综合偿付能力不低于100%,并且风险综合评级在B类及以上三项监管要求才为偿付能力达标公司。

综合来看,除未披露偿付能力报告的险企外,人身险业另有6家险企偿付能力不达标。

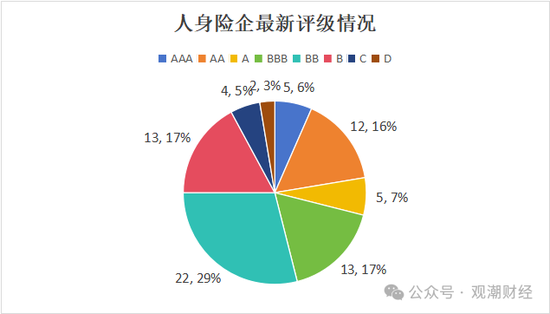

从各险企今年Q2偿付能力报告中披露的最新一期风险评级情况来看,B类险企合计48家,占比超六成。其中,评级为BB级的人身险企数量最多,合计22家,占比近3成。B级、BBB级险企分别各有13家,占比17%。

77家人身险公司中A类险企22家,在险企总量中占3成。其中AA级及A级险企合计17家,分别占比16%、7%。仅5家险企最新一期风险评级为AAA级,分别为恒安标准、中意人寿、中英人寿、中国人寿、同方全球。

去年同期披露偿付能力评级的71家险企中,A类险企有18家,B类险企46家,未达标的险企有7家。可以发现今年二季度未达标险企减少了一家,平安养老的偿付能力评级由去年二季度披露的BB级降至C级,幸福人寿、长生人寿由C级升至B级,弘康人寿在去年同时期未披露其风险综合评级,但在今年二季度其风险综合评级为C。

具体至各险企来看,华汇人寿的偿付能力最高,综合偿付能力达2234.1%,核心偿付能力达2226.0%,但其风险综合评级为C,为偿付能力未达标险企。此外,另有平安养老、合众人寿、弘康人寿、三峡人寿、北大方正为偿付能力不达标的险企,其中三峡人寿、北大方正的风险综合评级为D。值得关注的是,以上6家险企两大偿付能力指标均符合监管规定。

77家人身险企中,共4家险企偿付能力“奇高”。除华汇人寿外,新华养老、人保养老风险综合评级均为A,综合偿付能力分别为2032.2%、1314.4%,核心偿付能力分别为1979.6%、1272.8%。而国寿养老的风险综合评级为BBB,综合偿付能力、核心偿付能力分别为1193.7%、1173.1%。

02

险企发债不断升温 融资成本进一步降低

为了提高资本实力和强化风险防范能力,今年以来,不少保险公司通过增资、发债等方式进行资本补充,但步履仍艰难。据统计,今年来参与增资的险企数量已接近去年全年,但增资规模仅达去年半数。此外,今年前三个季度共8家险企成功发债,合计发债规模798亿元,达去年全年规模的71%。融资成本来看,票面利率下降明显,8家险企发行资本补充债的最高票面利率甚至不及之前年份所发债券的最低利率。

据观潮财经不完全统计,截至10月23日,2024年共有19家险企获批增资约192.95亿元,增资规模达到去年全年的55.14%,但参与增资的险企数量已近年全年(21家)。

从公司性质来看,19家险企中仅5家财险公司,其余均为人身险企。此外经统计,目前还有多家险企增资计划尚在推进阶段,如太平养老、国民养老、信美相互人寿等。

从增资规模来看,截至目前,信泰人寿增资规模远高于其他险企。今年4月30日,该险企注册资本增加52.04亿元获国际金融监管总局核准,注册资本从50亿元增至102.04亿元。

其次为阳光人寿和中信保诚人寿,分别获批增资27.03亿元、25亿元,其中阳光人寿增资后其资产规模达到210.45亿元,是18家险企中唯一一家注册资本上200亿平台的公司。

另有泰康养老、锦泰财险两家险企分别增资20亿、12.79亿元,增资后资产规模分别达90亿、23.792亿元。其余险企增资规模均未超10亿元。

险企规模来看,以上18家增资成功的险企中,大部分为中小型险企。相对而言,大型险企可以通过发行长期资本补充债等方式进行资金补充,但中小险企无论在监管评级还是自身资本实力上,都比较难以满足债券的发行条件,因此更多采用股东增资的方式进行资本补充。

资本补充的另一方式是发行债券融资。2015年至今,保险业63家险企合计发行资本补充债124只,发债规模累计5685.7亿元,其中15只债券已兑付。从各年保险业发债规模来看,近两年由于永续债“开闸”、险企偿付能力下滑等原因,保险业单家公司发债规模较前几年有所增大。

今年前三个季度8家险企成功发债,合计发债规模798亿元,达去年全年规模的71%,远超增资获得的资本规模。此外,人保财险于今年4月获批发行规模120亿元的资本补充债券,华泰人寿于9月30日获批发行规模不超过8亿元的10年期可赎回资本补充债券。目前以上两支债券发债情况尚未有公开信息。

值得关注的是,今年前三季度险企发债规模仅次于2023年。2023全年合计20家险企发行资本补充债共计1121.7亿元,而今年发债险企数量仅8家。

今年8家险企共发行11只债券,仅平安产险一家为产险,其余7家险企均为人身险企。从债券规模来看,中国人寿发行债券的规模最大,为350亿元,其次为新华人寿和平安产险,债券规模均为100亿元。而利安人寿于今年4-6月先后发布3只资本补充债,债券规模均为10亿元,合计30亿元。

据公开报道分析显示,近两年险企发债规模骤增的原因除险企发债申请、获批、成功发行存在时间间隔,市场利率持续走低外,还与2022年8月央行、原银保监会发布并于同年9月开始实施的《关于保险公司发行无固定期限资本债券有关事项的通知》有关。

该文件指出,保险公司可通过发行永续债补充核心二级资本,永续债余额不得超过核心资本的30%。

经观潮财经统计,截至目前,保险业已有8家人身险企成功发行11只永续债,合计规模达557.7亿元。其中,发行最早的泰康人寿票面利率最高,达3.7%,发行规模50亿元;其次是太保寿险、人保健康,票面利率均为3.5%;农银人寿以3.45%的票面利率排名第三。

除此之外,观潮财经发现,今年已成功发行的4只永续债(第八至第十一位)票面利率分别为2.38%、2.5%、2.36%、2.48%,均低于3%。

另外,太保寿险单笔发行规模最大,达120亿元;光大永明人寿最小,仅12.7亿元。不仅如此,去年12月至今,太保寿险已先后发行2只永续债,合计规模达200亿元,已达到去年11月国家金融监管总局批复的200亿元上限。值得关注的是,太保寿险两次发债票面利率从3.5%降至2.38%,仅半年时间便下降了1.12个百分点。

从近10年保险业发债的融资成本来看,保险业发债的票面利率整体走低。最高票面利率达6.5%,最低仅2.15%,下降幅度高达4.35bp。

经统计梳理发现,票面利率最高的为长安责任保险于2016年11月发行的资本补充债,发行规模为5亿元,票面利率达6.5%,票面利率最低的为中国人寿于今年9月发行的10年期固定利率债券,发行规模350亿元,票面利率低至2.15%。

观潮财经将每年险企发债的最高、最低票面利率进行统计后发现,今年前三季度8家险企发行资本补充债的最高票面利率甚至不及之前年份所发债券的最低票面利率。截至目前,2024年保险业资本补充债最高票面利率为2.78%,最低为2.15%。

附录:截至二季度寿险公司偿付能力情况

发表评论