白银已“发狂”,价格创近12年来新高!今年涨幅超黄金,华尔街还在力挺

- 体育

- 2024-10-28 21:57:06

- 517

今年的投资市场什么最火?是近期“火爆”的股票,还是一路长虹的债券?当然,还有贵金属⋯⋯坐上“火箭”的黄金不断刷出新高,不少投资者捶胸顿足为何年初没有及时进场。

除了黄金,《每日经济新闻》记者注意到白银近期也创下了近12年来的新高。截至10月25日9时,纽约白银期货交易价格徘徊在33.92美元/盎司附近,而10月23日盘中一度创下2012年底以来的新高35.07美元/盎司。

上周早些时候,花旗银行策略分析师Maximilian J Layton发布最新报告指出,当前白银的上涨前景是过去数十年以来最强的。历史上,当发达经济体经济增长走弱时,白银反而会迎来牛市。在这种情况下,美元贬值与市场对贵金属的配置增加,推动了白银价格上涨。此外,太阳能、电动汽车行业蓬勃发展对白银的需求也相当强劲。

一位华尔街对冲基金贵金属交易员向记者指出,每逢白银价格创新高期间,其价格波动性往往也高于黄金,这是投资者必须高度关注的投资风险。一方面,白银不像黄金具备储备资产属性,导致投机资本大进大出,易引发其价格剧烈波动;另一方面,白银市值规模相比黄金更小,容易吸引更多投机资本炒作其价格,“火中取栗”。

原标题:这种贵金属已“发狂”,价格创近12年来新高!今年涨幅超黄金,华尔街还在力挺

白银已“发狂”?未来何去何从?

华尔街“力挺”白银价格破新高

当前白银市场能否“参考”12年前?

面对持续上涨的白银价格,多家华尔街投资机构开始“力挺”白银价格有望在短期内突破2012年10月创下的高点35.4美元/盎司的观点。

例如,FXStreet分析师Christian Borjon Valencia表示,过去三天,纽约白银期货价格突破31-34美元/盎司区间,表明市场买家正在积聚动力,多头有足够的空间继续推高白银价格。其认为,一旦纽约白银期货价格突破35美元,下一个目标就是2012年10月创下的高点35.4美元/盎司,若白银继续上涨,将冲击2011年8月创下的高点44.22美元/盎司。

此外,高盛认为,买涨白银已成为当前一项“最佳交易”。一方面,与黄金相比,白银的持仓量较低,有着明显补涨空间;另一方面,作为人工智能(AI)发展的关键组成部分,其走势将与AI龙头企业高度“相关”。瑞银贵金属策略师Joni Teves则预估,白银2024年底目标价36美元/盎司,2025年将升至40美元/盎司;花旗也发布报告,将未来6—12个月白银价格预测调高至40美元/盎司,高于此前的38美元/盎司。

上述华尔街对冲基金交易员告诉记者,“目前,驱动白银上涨的市场环境的确与2011—2012年白银冲击历史高点期间很相似。”

首先,2011—2012年期间全球货币政策迎来宽松,与今年美联储等欧美国家央行相继降息“类似”,令白银等贵金属“受益”;其次,相比2011—2012年欧洲主权债务危机爆发导致大量资金涌入贵金属资产避险,如今国际地缘政治风险升级,也驱动越来越多资金涌入贵金属避险;第三,相比2011—2012年全球经济增长复苏相对乏力,如今全球资本也在讨论高通胀压力与贸易保护主义正导致全球经济复苏面临挑战,正吸引更多资金投资风险偏好下降,开始加仓黄金白银等贵金属资产。

此外,2012年美国总统选举一度令白银价格走高,如今美国总统选举也成为白银价格持续上涨的一大推手。Exinity Group市场分析师Han Tan就表示,若贵金属涨势保持不变,11月5日的美国总统选举结果出炉前,白银价格有望突破35美元/盎司。

上述华尔街对冲基金交易员直言,若照搬2011—2012年投资经验而贸然加仓“押注”白银价格单边上涨,可能会面临较大风险。因为2011—2012年白银价格在上涨过程也出现较大的波动性。以2012年为例,年初全球货币政策宽松浪潮令白银价格一度上涨,但当年3-8月期间全球资本又将目光放在国家经济复苏前景不明朗导致白银工业需求下滑,令白银价格回落;此后美联储实施第三轮量化宽松政策令白银价格再度上涨收复35美元/盎司,但到了四季度,美国总统选举尘埃落定与年底获利了结盘涌现,又令白银价格回落至30美元/盎司下方。

他直言,“华尔街投资机构也在谈论当年白银价格涨势是否会复制2011—2012年行情,但没人敢笃定白银价格将单边持续上涨。”据悉,今年9月美联储降息50个基点令白银价格开始快速上涨后,越来越多华尔街投资机构反而开始提前关注11月美国总统选举“尘埃落定”与年底投机资金获利了结因素,不敢贸然继续追涨纽约白银期货。

美国商品期货交易委员会(CFTC)发布的数据显示,截至10月15日当周,以对冲基金为主的资产管理机构持有的纽约白银期货期权净多头头寸较前一周增加394万盎司同时,其套保头寸也相应较前一周增加774万盎司,显示他们一边买涨白银期货,一边增加套保头寸应对白银价格下跌风险。

与此同时,以投机资本为主的非报告头寸持有的纽约白银期货期权净空头头寸较前一周增加314万盎司,显示他们已开始押注纽约白银期货价格冲高回落。

据悉,华尔街投资机构汲取了2011—2012年的白银投资教训:2011年期间,白银价格涨幅达到75%,远超同期黄金涨幅(28%),导致当年金银比跌至45;在2012年3-8月全球经济复苏前景不明朗与欧洲主权债务危机发酵导致机构恐慌性出售资产期间,白银价格跌幅明显高于黄金,导致金银比回升至当时合理水准58附近。

“当今年以来白银价格涨幅(约40%)再度超过黄金涨幅(约33%)时,不少华尔街投资机构开始担心未来白银价格回落幅度会高于黄金,所以提前选择获利了结离场。”这位华尔街对冲基金贵金属交易员指出。

金价创新高令“金银比”持续扩大

白银是否将迎来“补涨”行情?

在上述华尔街对冲基金交易员看来,面对当前涨势不减的白银价格,投资者除了密切关注美联储未来降息力度与进程、美国总统选举、全球经济复苏前景,国际地缘政治风险发展趋势等传统因素,还需注意一些影响白银价格剧烈波动的隐性因素。

首先是“金银比”的变化规律。通常情况下,在全球经济增速放缓且美联储放宽货币政策初期,黄金价格表现往往优于白银,导致金银比上升;但随着美联储持续实施宽松货币政策令美国经济开始明显好转,白银表现反而优于黄金,令“金银比”下降。

据悉,“金银比”是指黄金与白银之间的相对价值,由每盎司黄金价格除以每盎司白银价格构成。一直以来,金银比在众多金融机构的贵金属投资决策过程扮演重要角色。若金银比快速上涨脱离正常的波动区间,他们会认为白银补涨或黄金价格趋跌,押注金银比回调;反之若金银比跌破正常波动区间,他们则认为白银下跌或黄金价格上涨,押注金银比回升。

记者注意到,2011—2014年期间,金银比的波动区间主要在45-65之间,但2015年以来,金银比“上了一个台阶”,整体波动区间在60-80之间。而一位国内投资机构贵金属交易员向记者透露,之所以出现这种状况,主要原因是2014年以来美联储采取QE货币宽松举措令资产负债表规模持续扩大与全球美元流动性增加,加之国内地缘政治风险升级,导致黄金价格涨幅超过白银,带动金银比波动区间“更上一层楼”。

数据显示,2015年以来,黄金价格从1046美元/盎司上涨至2758美元/盎司,累计涨幅达到163.6%,同期白银价格从15.58美元/盎司涨至33.92美元/盎司,累计涨幅仅有117.7%。

他表示,过去9年期间,在金银比先后在2016年底、2020年底与2023年底期间多次逼近60一线后,全球投资机构都因为全球货币政策宽松、国际地缘政治风险升级、全球央行购买黄金力度增加等因素率先买涨黄金价格,带动金银比上涨,但随着金银比突破80一线,金融市场又会押注白银价格补涨或黄金价格冲高回落,导致金银比回落,令大多数交易时间金银比基本处于60-80波动区间。

但是,2020年上半年,金银比一度突然飙涨冲击120,令金融市场颇感震惊。上述国内投资机构交易员表示,彼时全球投资机构骤然担心全球经济活动因疫情停滞,纷纷恐慌性买入黄金避险,导致当时黄金价格在短短半年期间一度从1517美元/盎司涨至1780美元/盎司附近,而白银价格受制于供应过剩与投机资本风险厌恶情绪高涨等因素,一度从19美元/盎司逆势跌至11.6美元/盎司,导致金银比骤然扩大。但是,随着当年下半年白银价格迅速补涨至最高29.86美元/盎司,金银比迅速回落至80下方。

他强调说,通常情况下,较高的“金银比”是投资机构判断白银是否存在“补涨”行情,或黄金价格是否冲高回落的一项参考依据。但在实际交易操作环节,投资机构还会参考其他因素,包括市场交易情绪变化、机构资金进出趋势、全球宏观经济基本面走势与国际地缘政治风险最新状况等。

而上述华尔街对冲基金交易员则认为,“目前,美联储刚刚开始启动降息周期,有些投资机构押注白银价格补涨与金银比下降,似乎有些‘超前’了。”据悉,当前“金银比”达到约78,这意味着要么黄金价格下跌,“金银比”回归至60附近的合理区间;要么白银迎来补涨行情,“金银比”收窄。

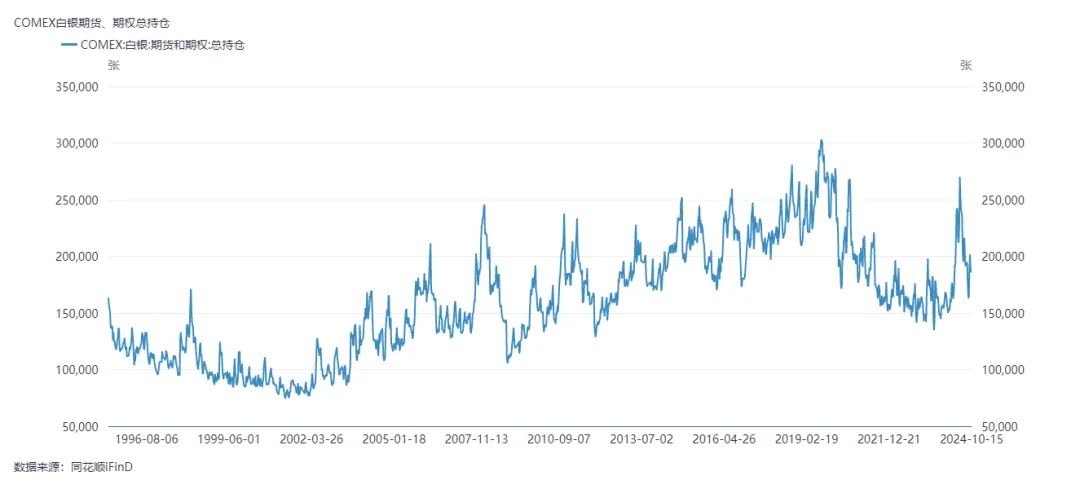

投资机构在CFTC白银期货期权净多头持仓量变化,对白银价格波动有着较高的影响。而白银ETF基金ishares的白银持仓量与银价走势也呈现较高相关性。

上述华尔街对冲基金交易员指出,尤其在白银价格创新高期间,这些因素看似未必“起眼”,却在某些交易时段成为影响白银价格走势的关键因素。尤其是在投机氛围较浓的白银市场,投资资金在CFTC白银期货期权多头持仓量变化,以及白银ETF的资金进出,往往对白银价格异常剧烈波动会产生较大影响。

记者注意到,有研究机构通过对投资机构在2006—2012年期间的CFTC白银期货期权持仓数据对比分析发现,他们的白银期货净多头持仓与现货白银价格走势呈现显著正相关关系。就2012年的情况而言,非商业净多头与白银价格的相关性高达0.78,由此可见投资机构在CFTC白银期货的持仓量能全面“把握”白银价格走势;而流入白银ETF的资金越多,白银ETF持有的白银规模越高,更有利于白银价格上涨。截至今年10月23日,全球最大白银ETF(iShares Silver Trust)的白银持仓量达到14766.71吨,处于历史较高水准,成为推动白银价格上涨的“重要力量”。

此外,美元指数与白银的相关性异动也能影响白银价格。一直以来,美元指数与白银价格呈现较高的负相关性,但在某些特定时间点,白银与美元“同涨同跌”状况也会出现。例如,2012年10月以来,白银与美元的相关性由-80%突然变成+80%,导致当时美元与白银价格出现“同步下跌”的异常状况,令当时押注美国“财政悬崖”与美元大跌而买涨白银的资本不得不“惨败而归”。

前9个月国内白银期货成交金额同比“翻倍”

投资者要警惕这些“灰色地带”

世界白银协会数据显示,2023年全球白银需求总量达到35551吨,供应缺口约为4400吨。今年尽管白银产量复苏总供应量预计增加2%~3%,但仍低于白银需求增速,令供应缺口进一步扩大至约5000吨。

对此,国内机构也对白银的市场行情进行了解读。华泰证券发布研报显示,光伏用银的持续增加将导致白银供需关系持续趋紧。2011—2019年期间,全球光伏用银复合增速达到15%,2023年光伏应用的白银需求量达到6018.5吨,占白银总需求的16.19%,随着光伏耗银的持续增长,白银供需缺口正被持续拉大。

华西证券认为,近期白银已开启补涨行情,由于白银兼具工业与避险属性,且连续四年出现结构性供应短缺,库存不断减少,补涨行情或将持续。

记者了解到,随着白银价格上涨带来较高的“赚钱效应”,境内投资者也开始关注这个投资机会。

华经产业研究院发布的最新数据显示,今年1-9月期间,上海期货交易所白银期货成交量达到27551.45万手,相比上年同期增长9576.52万手,同比增长53.28%;而今年前9个月上海期货交易所白银期货成交金额为30.55万亿元,相比上年同期增长15.79万亿元,同比增长107%。

对个人普通投资者而言,除了在具备一定期货投资交易经验与较高风险承受能力情况下参与境内白银期货投资,还可以认购境内白银ETF、购买实物白银、参与纸白银投资等方式获取白银价格上涨收益。记者获悉,目前国内多家基金公司已发布挂钩白银的基金产品。

不过,上述华尔街交易员提醒,“尽管当前白银上涨有着诸多利好,但一个不容忽视的因素是,白银市场的投机氛围相当浓厚,而投机资本的进出,对白银价格产生的影响往往高于白银基本面。”

值得注意的是,受近年贵金属价格波动加大影响,为了更好保护投资者权益,一度活跃的银行的“纸白银”交易悄然“退场”。2021—2022年期间,多家银行先后叫停个人纸贵金属双向交易业务、个人实盘纸黄金纸白银买卖业务、账户白银业务开仓交易、账户白银定投计划等业务。

但如今,部分境外外汇交易机构、贵金属电子盘交易商“悄悄”入场,向境内投资者提供高杠杆的、挂钩伦敦白银期货的“纸白银”交易业务。不过,这些境外机构的境内业务缺乏监管,这些灰色地带也“鱼龙混杂”:甚至部分境外机构直接与境内个人投资者进行对手盘交易获利,或通过延时发布伦敦白银期货交易价格信息获取交易优势,并且存在极高的资金结算风险,不少境内投资者损失惨重。

业内人士指出,若境内投资者打算投资白银,一方面,在投资白银前,需全面了解白银的基本面状况,包括供需关系、货币政策、地缘政治、市场行情、价格波动与各类资金进出动向;另一方面,做好风险控制,由于白银市场存在较高的投机性与价格剧烈波动性,投资者需严格根据自身风险承受能力与投资收益预期,做好白银投资策略并控制仓位风险,尽量不要采取杠杆投资策略。此外,投资者务必选择正规、合法经营,接受境内金融监管的交易平台开展白银投资,远离那些非法的、不受境内金融监管的平台与机构,避免不必要的损失。

(本文不构成投资建议,据此操作风险自担)

记者|陈植

编辑|陈柯名 马子卿 盖源源校对|汤亚文

发表评论